こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

いよいよ2021年度が終わりました。

思えば2021年度も楽天とSBIで5万円ずつ自動積立設定し、あとはひたすら放置をしていた一年でした。

昨年末では750万円ほどだったぼくの資産。

2022年はどうなったでしょうか?

オルカン放置投資のリアルをとくとご覧あれ!

【2022年3月】20代サラリーマンのポートフォリオ公開

本記事で紹介するものは以下の2つです。

- 普通のサラリーマンらくーんの個人ポートフォリオ

- 妻の資産も合わせた共働き夫婦二人のポートフォリオ

・20代でこれから資産形成する人

・オルカンに投資している人

はきっと参考になるよ!

実際に約3年放置投資をしてみたリアルをご覧ください!

らくーんの個人ポートフォリオ

まずは個人ポートフォリオからです。

ぼくは20代の入社3年目で投資を始めた以外はいわゆる普通のサラリーマンです。

- 入社6年目の大企業サラリーマン

- 年収450万円ぐらい

- 入社3年目にインデックス投資を始める

- 投資歴2年10か月くらい

- 投資対象はオルカンだけ

世間で言われている高収入でもないので、そんなに収入の高くない普通のサラリーマンも参考にしやすいと思います。

将来的には、普通のサラリーマンでもコツコツやればFIREできることを証明したいです。

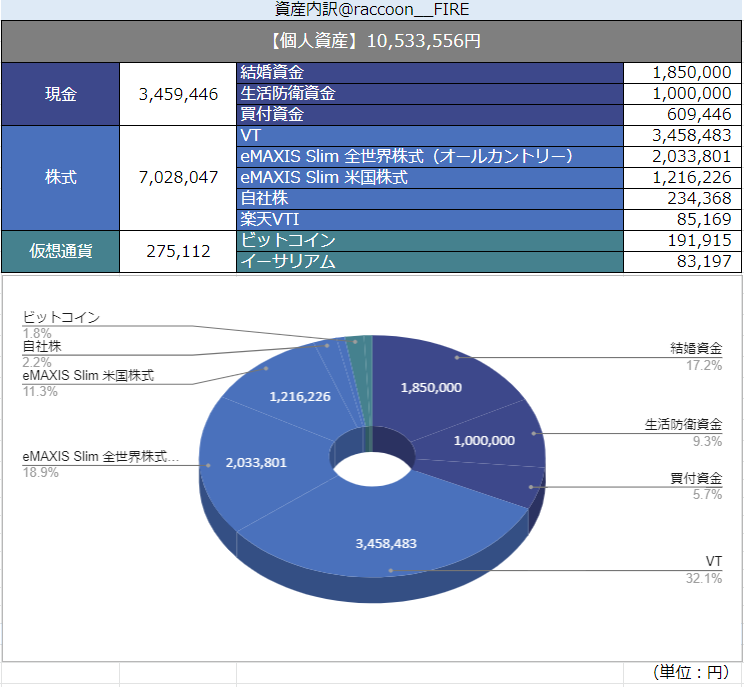

そんなぼくのポートフォリオはこのようになりました。

総資産は10,533,556円(前月比106.4%)です。

またその内訳は、

となりました。

3月はかなりお金が増えました!!

うれしいことに3月はかなりお金が増えました。

難しいことはよくわからないのですが、円安でドル建て資産の価値が高まってお金が増えたようです。

「長期投資は日々の値動きに一喜一憂しちゃだめだ!」なんて言いますけど、うれしいもんはうれしい。

20年も投資するんだしちょっとばかりぬか喜びしてもいいでしょ。というのがぼくの考えです。

ただし、円安はあくまで”株式の本質的な価値が上がった”わけではないので注意が必要です。

株式投資が長期的にプラスになるのは

- 従業員ががんばる

- 企業が儲かる

- 企業がさらに設備投資する

- 企業の価値が上がる…

という一連のサイクルがあるから。当然ですがそれには長い時間がかかります。

円安による資産増はおまけ程度のものと捉えてます。

円安によるドル資産つよつよのターンもいつまでも続くものではないということは頭に入れておきたいですね。

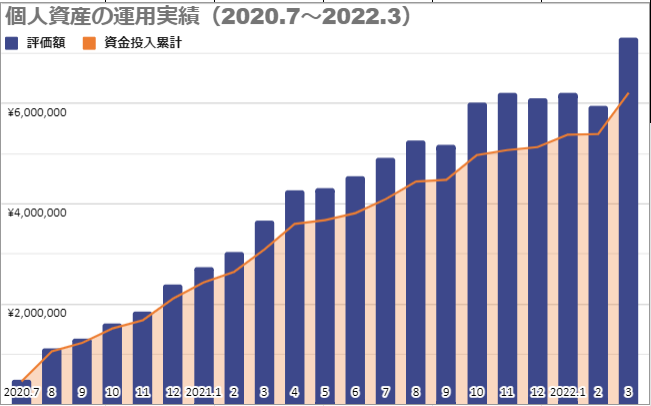

運用実績の推移(個人)

次に、2020年7月からの個人資産の運用実績推移です。

投資を始めたのは2019年の6月ですが、2020年7月から記録をつけています。

今からちょうど1年前、400万円ぐらいしかなかった投資元本。

今は含み益も合わせると700万円超と約2倍にまで膨れ上がりました。

当時は1年でここまで積みあがるとは思ってもいませんでした。時間の持つパワーを感じます。

本当にほったらかしているだけでお金が増えた!

上の本はぼくが3年前に投資を始める際に読みまくったものです。

これを読んで、実際にお金をただ寝かせていたらいつの間にか増えました。

嘘のような本当の話です。

たしかに時間はかかります。

ただ時間をかけた分だけ着実にお金持ちへと近づくことができます。

まずは自分の身と財産を守るための知識武装からどうぞ。

↓読みやすい漫画版はコチラ↓

ちなみに、↓の記事はぼくがちょうど1年前に書いたものです。

今と言っていることはほぼ変わらず、

リスク許容度の範囲内で投資する!

バンガードの4原則を守る!!

と豪語していますね(笑)

我ながら相当ガンコだと思います。

ですが、実際に今も投資に対して思っていることは全く変わらず、投資方針も一切変えていません。

投資が趣味ではない普通の人はインデックス投資を長期で放置

これが資産形成の王道であり基本だと思います。

ぼく自身この王道を守り続けてきました。ぼくには特別な投資の才能やセンスはありませんから。

だけど、基本に忠実にコツコツ続けてきたからこそ、ブレることなく資産をここまで増やせたのかなぁとも思います。

2023年の4月にも同じようなことを言って、ポートフォリオも今のままシンプルであってほしいと願うらくーんであります。

家計全体のポートフォリオ

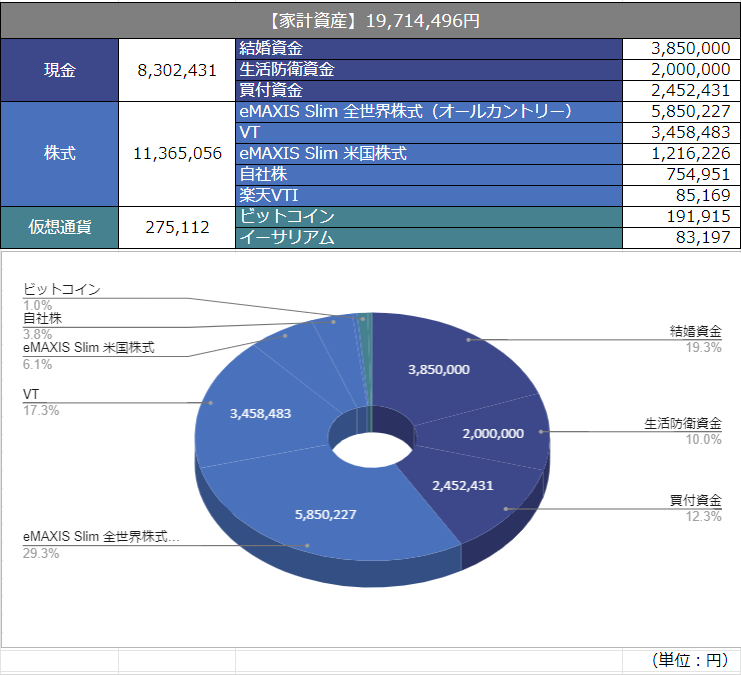

続いて妻の資産も合わせた家計全体のポートフォリオです。

ちなみに妻の簡単なプロフィール。

- 入社5年目サラリーマン(夫と同業)

- 年収400万円ちょっと

- 投資歴1年半

- 投資対象オルカンだけ

- 節約大好き

- きれい(重要)

投資歴がぼくより短いので、リスク許容度もぼくより低めです。

ぼくは月に10万円以上積み立てていますが、妻はつみたてNISAの3.3万円のみです。

それ以外には本人がリスクに慣れてきたタイミングでオルカンを一括購入しています。

妻には妻のペースを守ってもらう。

それを一番に気を付けていっしょに投資してます。

そんな投資歴のちがうでこぼこ夫婦2人のポートフォリオがこちらです。

総資産は19,714,496円(前月比106.5%)です。

またその内訳は、

となりました。

家計全体のポートフォリオもこの3月でだいぶ増えました。

一時期は資産2,000万円にもタッチしたほどです。

理由はさっき挙げた円安がひとつ。

もうひとつは、家計全体でのリスク資産の割合が増えたからです。

具体的には

- ぼく⇒3/22にオルカン50万円購入

- 妻 ⇒3/12にオルカン50万円購入

をしました。

家計全体でリスク資産が100万円増えたことになります。

けっこういったね~!

だいぶ大胆に投資したけど気持ちが変わったの?

結婚式の費用が思ったより安くつきそうなんだ。

お金のために結婚式はケチりたくないから多めに見積もってたんだけど、夫婦合わせて400万円はさすがにいらないみたい。

一気に夫婦2人で100万円も投資したのは、結婚式が思ったよりかからなそうだったからというのがあります。

もともとぼくたち夫婦は独身時代から結婚のためにお金を貯めていて、夫婦それぞれで200万円ありました。

籍を入れてからもなかなか式場見学に行く機会がなかったのですが、先日ようやく行くことができました。

そこでの見積もりは家族挙式のため100万円ちょっととかなりリーズナブルなものでした。

ぼくの投資方針には「余剰資金はすぐさまリスク資産へ」というものがあります。

なので、一気に夫婦でオルカンを買った次第です。

久々の一括購入…しびれたぜ…

運用実績の推移(家計)

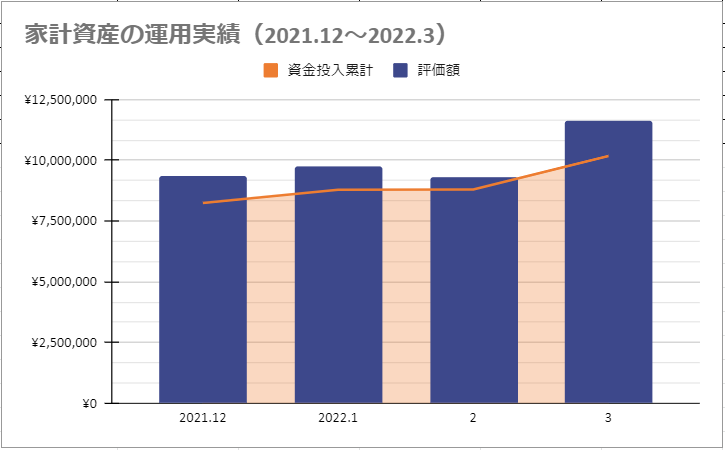

最後にグラフでも見ていきます。

家計全体での運用実績の推移はこのようになりました。

先月の不調な相場が嘘のように回復しました。

家計全体でのリスク資産はついに大台の1,000万円を突破し、含み益も150万円と大幅に増えました。

やはり共働きの力強し。です。

一人で資産形成をやっていたのなら、こんなに早く1,000万円の目標は到達できなかったと思います。

いつもながら、投資に理解を示してくれ、日々同じ目標を追いかけてくれる妻に感謝です。

とはいえ目標はまだまだ先のあと17年後。

2022年も自分の決めたルールを着実に守って積み上げていきましょう。

インデックス投資家のみなさん、航路を守っていきましょう。

目指すは5,000万円。夫婦そろってサイドFIREです。

まとめ:お金が増えてもやるべきことをいつも通りコツコツと

ここまでの内容をまとめます。

- 3月はかなりお金が増えました

- 理由は円安と結婚式が思ったよりかからないから

- 個人資産は1,055万円

- 家計資産は1,970万円

- やはり共働き強し

- 上昇相場でも、できることを変わらず淡々と

最後に、ぼくが大好きないつもの言葉で締めたいと思います。

If investing is entertaining, if you’re having fun, you’re probably not making any money. Good investing is boring.

(もし投資が楽しいもので、あなたも楽しんでいるようなら、おそらくあなたはお金を稼げていないだろう。良い投資とは退屈なものだよ)

The Winning Investment Habits of Warren Buffett & George Soros (2006) by Mark Tier, p. 217

しっかりと未来を見つめて、長期目線で投資をしていきましょう!