奨学金をかなりの額で借りちゃってるんだけど、貯蓄より返済を優先したほうがいいの?

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

ある程度の貯蓄ができてきたけど、奨学金は繰り上げ返済したほうがいいのか?

多くの人が直面する悩ましい問題だと思います。

そこで奨学金についていろいろと調べたところ、必ずしも繰り上げ返済するのがベストではないという結論にたどり着きました。

今回は、奨学金を一括返済するべきではない人の特徴について、3パターンに分けて解説をしていきます。

この記事を読むとわかること

- 自分が奨学金を一括返済すべきかどうか分かる!

- 奨学金の利息がどのくらいか分かる!

それではさっそく見ていきましょう!

結論:奨学金を繰り上げ返済すべきでない人3パターン

結論から言います。

奨学金を一括返済すべきでない人はこの3パターンです。

- 生活防衛資金がない人

- 奨学金の利率が十分に低い人

- 今後も安定した収入が見込まれる人

理由について詳しく説明していきます!

自分の返済額と利率を確認しよう

奨学金の一括返済を検討する前に、まずは自分の「返済額」と「利率」を確認することから始めましょう。

自身の奨学金の状況については、JASSOのホームページから確認ができます。

このときに確認するポイントは3つです。

- 第一種奨学金(無利子)か第二種奨学金(有利子)か

- 返済額の残金はいくらか

- 利率はいくらか

それぞれについてぼくも確認してみました。

僕の場合、

- 第二種奨学金(有利子)

- 元金1,960,267円

- 利率0.01%

という状況であることが分かります。

自分の返済状況が整理できたね!

ここまで情報を整理できたら、次のステップです。

年間いくらの利息が付くか計算しよう

次に、自分の元金と利率を使って、実際にかかってくる利息を計算してみましょう。

ぼくの場合元金が1,960,267円、利息が0.01%ですから、

となります。

つまり、1年間に支払う利息はたったの200円弱ということになります。

奨学金…すごいね…!

ぼくの場合、「利率見直し方式」で借りていますので、現在下限の0.01%の利率で利息が決められています。

そのため、200万円という元本であっても、非常に少ない利息しかかかってこないのです。

この数字を踏まえて、本題に移っていきましょう。

奨学金を繰り上げ返済すべきでない人3パターン

先ほどの数字を踏まえて、奨学金を一括返済すべきでない人3パターンについて、さらに詳しく考えていきましょう。

生活防衛資金がない人

まず第一に一括返済すべきでない人は、「生活防衛資金がない人」です。

生活防衛資金とは、今仕事ができなくなっても、短期間は生活できるだけの現金のことを指します。

生活防衛資金についてもっと詳しく知りたい方はこちらの記事をご覧ください。

生活防衛資金がないにも関わらず、奨学金を一括返済してしまった場合を考えましょう。

そうした場合、自分の手元にはまったく現金が残りません。

万が一働けない状況になった場合、奨学金より利率の高い市中の金利(消費者金融・カードローンなど)からお金を借りなければいけません。

消費者金融やカードローンの金利は、高いもので18.0%。

これは奨学金の1800倍!!!

こうなってしまったら、本末転倒です。

奨学金の利率は、市中の金利に比べ十分に抑えられています。

自分が働けなくなるリスクまでよく考えて、ある程度現金には余裕を持たせましょう。

奨学金の利率が十分に低い人

ぼくのように「奨学金の利率が十分に低い人」は焦って返す必要はないと思っています。

先ほど計算した通り、ぼくの場合は年間でかかってくる利息が200円弱です。

普通に考えたらありえないレベルの低金利ですね。

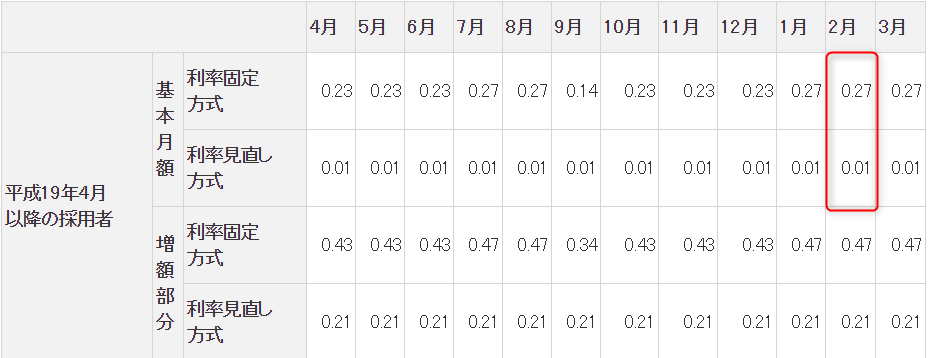

では、仮に「利率見直し方式」ではなく「利率固定方式」だった場合も考えてみましょう。

ぼくが貸与を終了した、2017年度での利率を示した表です。

この場合、「利率固定方式」だと0.27%の金利であることが分かります。

では実際に計算してみましょう。

仮にぼくが「利率固定方式」で借りていたとすると、年間で約5,000円の利払いが必要なことが分かりますね。月に直すと約440円の利息です。

こうなってくると、個人的には一括返済してもいいかなというレベルだと思います。

しかし、基本的にはかなり低水準の金利であるということには変わりはありません。

今後も安定した収入が見込まれる人

最後は、「今後も安定した収入が見込まれる人」です。

サラリーマンなど企業に勤めている人は、会社を辞めない限りは定期的にまとまった給料が入ってきます。

ですから、「急に奨学金が払えなくなる」というケースに陥る可能性は低いです。

サラリーマンは安定性が武器だね!

ぼくはむしろサラリーマンの方には、奨学金を一括返済するのではなく、「その資金を安全な資産運用に充てる」ことをおすすめします。

例えば、個人向け国債(変動10年)などの商品は比較的安全ですし、金利の下限が0.5%と定められていますので、どれほど低金利下であっても0.5%はもらえます。

ぼくの場合はもう少しリスクの高い株式(VT)で運用していますが、あまりおすすめはしません。元本割れのリスクが大いにあるからです。

ぼくは十分な生活防衛資金を準備できていますし、会社からの給与もある程度安定しているので、VTに投資をしています。

最終的にそこは個人の判断になるかと思います。

いずれにしても、サラリーマンという安定性はある意味「強力な武器」になります。

ぼくはそれを最大限生かすべきだと思っています。

逆に奨学金を一括返済すべき人は?

では逆に、奨学金を一括返済すべき人はどんな人でしょうか?

答えは、

です。

いくら合理的に「奨学金の一括返済はしなくていい!」と頭でわかっていても、

借金を背負っているんだなぁ…

という状態にモヤモヤする人はいると思います。

そうした人は、奨学金の一括返済で得られる精神面でのメリットは非常に大きいと思います。

大事なことは、さまざまな情報を整理して、自分の経済状況や心理状態に適した選択をするということです。

奨学金の一括返済が必ずしも悪いというわけではありません。

まとめ

ここまでの内容をおさらいしていくよ!

奨学金を一括返済すべきでない人は次の3パターン

- 生活防衛資金がない人

- 奨学金の利率が十分に低い人

- 今後も安定した収入が見込まれる人

- 「借金を背負っているという状態」が落ち着かない人は一括返済OK!

まずは自分の借入状況や経済状況をチェックして、それをもとに計画的に返済の見通しを立てることが大事です。

社会からの学びの機会を与えてもらった意義をしっかりと感じ、奨学金ともきちんと向き合って資産形成を進めていきたいですね!

それでは、らくーんでした。また!